El corredor de remesas hacia América Latina es uno de los flujos financieros más vitales y dinámicos del mundo. Cada año, miles de millones de dólares y euros cruzan el océano para sustentar familias, financiar proyectos locales y dinamizar la economía de múltiples regiones. Sin embargo, históricamente, este proceso ha estado plagado de ineficiencias. Quienes buscan enviar dinero a México se enfrentan a un laberinto de tarifas ocultas, márgenes abusivos y tiempos de espera impredecibles. Esta guía técnica y exhaustiva analiza el panorama actual de los envíos internacionales y desglosa cómo las nuevas tecnologías financieras, específicamente el modelo de compensación Peer-to-Peer (P2P), están democratizando el acceso al tipo de cambio real del mercado.

A lo largo de este artículo, se examinarán en profundidad las mecánicas operativas detrás de las transacciones transfronterizas, las alternativas locales de recepción en territorio mexicano y los protocolos de seguridad que protegen cada céntimo. La transparencia es fundamental en la nueva era de las finanzas digitales, por lo que desentrañar los mecanismos de las remesas resulta indispensable para optimizar el capital transferido.

Para comprender la magnitud de la revolución Fintech, primero es imperativo diseccionar las deficiencias del modelo financiero heredado. Durante décadas, los bancos tradicionales y las agencias de envío de dinero convencionales han monopolizado los corredores de remesas. Este monopolio tácito ha permitido la perpetuación de prácticas que erosionan significativamente el poder adquisitivo de los fondos enviados.

El principal problema radica en el sistema SWIFT (Society for Worldwide Interbank Financial Telecommunication). Cuando se emite una orden internacional a través de la banca tradicional, el capital rara vez viaja directamente del punto A al punto B. En su lugar, transita por una red de bancos corresponsales e intermediarios. Cada institución en esta cadena exige una compensación por sus servicios, lo que se traduce en un cúmulo de comisiones de transferencia que el remitente a menudo desconoce hasta que la transacción se ha completado.

Aún más pernicioso que las tarifas fijas es el margen de beneficio aplicado sobre el tipo de cambio. Las instituciones financieras rara vez ofrecen a los clientes minoristas la tasa interbancaria (el precio al que los bancos compran y venden divisas entre sí). En su lugar, aplican un sobreprecio o "markup" que puede oscilar entre el 3% y el 7%. Esto significa que, en un envío de mil euros, el usuario podría estar perdiendo decenas de euros invisibles en la conversión, reduciendo drásticamente el impacto económico de su esfuerzo en el país de destino. A esto se suman los tiempos de liquidación, que en sistemas anticuados pueden demorar entre tres y cinco días hábiles debido a los diferentes husos horarios y protocolos de liquidación manual.

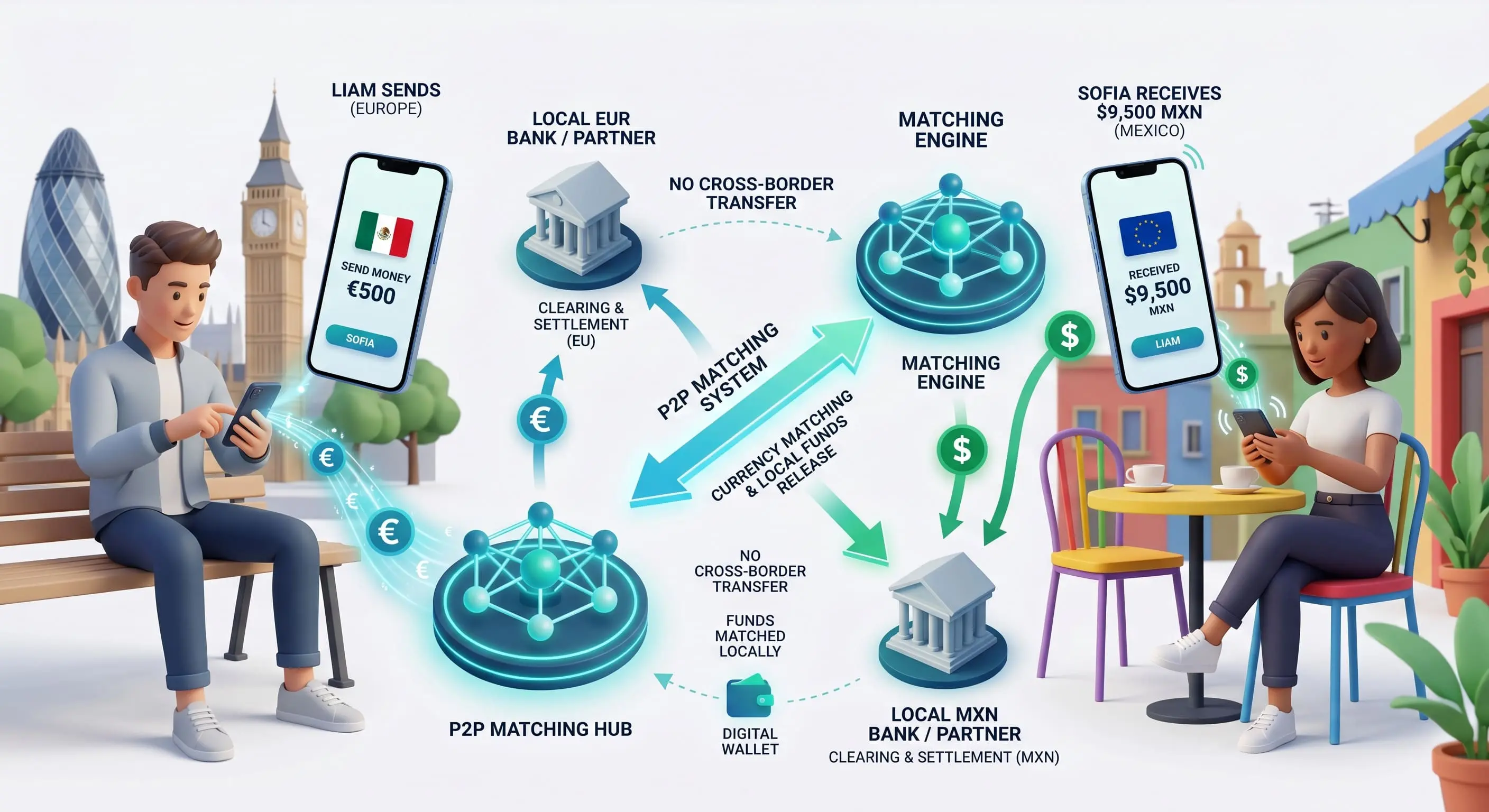

Frente a las fricciones del modelo tradicional, el sistema Peer-to-Peer (P2P) emerge como la solución definitiva para la transferencia de valor internacional. El funcionamiento de plataformas como CashSwap Club se basa en un principio de compensación local (matching) que elimina la necesidad de mover el dinero a través de las fronteras físicas o redes corresponsales.

La arquitectura del sistema es ingeniosa por su simplicidad algorítmica: cuando un usuario en Europa desea enviar euros a México, y simultáneamente otra entidad o usuario necesita mover pesos mexicanos hacia Europa, la plataforma actúa como un puente de compensación de datos, no de divisas. Los euros depositados por el remitente en Europa se utilizan para pagar la solicitud de retiro en territorio europeo, mientras que los pesos mexicanos que ya forman parte del ecosistema de liquidez en México se liberan instantáneamente en la cuenta del destinatario final.

Al evitar el cruce transfronterizo de los fondos, se anulan los costos de intermediación internacional. Esto permite a la plataforma ofrecer el tipo de cambio interbancario real, cobrando únicamente una comisión plana, mínima y completamente transparente por el servicio de emparejamiento tecnológico. Para los usuarios que buscan optimizar cada transacción, resulta crucial profundizar en los motivos técnicos y económicos sobre por qué elegir P2P para transferencias internacionales, ya que este conocimiento empodera financieramente a la comunidad diaspórica.

Este sistema no solo es más económico, sino exponencialmente más rápido. Al depender de redes de pago locales para la liquidación final, las transacciones pueden completarse en cuestión de minutos o incluso segundos, adaptándose a la inmediatez que exige la vida moderna.

La eficacia de una plataforma de envíos internacionales se mide en gran parte por su capacidad para integrarse con el tejido financiero local del país receptor. En el caso del territorio mexicano, la capilaridad y la inclusión financiera presentan retos y oportunidades únicas que requieren soluciones híbridas.

En primer lugar, para la población bancarizada, la integración con el SPEI (Sistema de Pagos Electrónicos Interbancarios) es fundamental. Desarrollado por el Banco de México, el SPEI permite realizar pagos electrónicos casi instantáneos las 24 horas del día, los 365 días del año. Gracias a la compensación local del modelo P2P, los fondos liberados en México se canalizan a través de SPEI, llegando en segundos a cuentas de grandes entidades financieras del país como BBVA México, Banorte y Santander México. Esta interoperabilidad asegura que los receptores institucionales tengan acceso a su capital sin las demoras características de las transferencias SWIFT.

Sin embargo, la realidad sociodemográfica de la diáspora y sus familias revela que un porcentaje significativo de la población receptora en áreas rurales o periurbanas carece de cuentas bancarias formales. Aquí es donde entra en juego la infraestructura de los comercios de conveniencia. La integración con la vasta red de tiendas OXXO transforma por completo la accesibilidad de las remesas.

El sistema permite generar un código único y seguro de retiro que el destinatario recibe directamente en su dispositivo móvil. Con este código y una identificación oficial, el receptor puede acercarse a cualquiera de las miles de sucursales de OXXO repartidas por todo el territorio nacional y obtener el efectivo en mano. Esta dualidad entre la vanguardia digital del SPEI y la tangibilidad física de los retiros sin cuenta bancaria, consolida a esta infraestructura como la red más robusta para el corredor de remesas.

Utilizar la mejor aplicación de transferencias basada en P2P requiere un proceso de interacción diseñado para ser intuitivo y libre de fricciones. A continuación, se detalla el flujo operativo estándar que garantiza el éxito de cada envío hacia territorio mexicano:

El diseño de este flujo responde a una filosofía de solidaridad y justicia económica. Para comprender los valores que impulsan esta arquitectura tecnológica, resulta recomendable descubrir el manifiesto fundacional de la plataforma para unirse a un modelo financiero más justo, donde el usuario recupera el control sobre su propio capital.

La agilidad técnica no debe, bajo ninguna circunstancia, comprometer la integridad de los fondos o la privacidad de los datos. En el ámbito de la tecnología financiera o Fintech, los más altos estándares de seguridad son un requisito innegociable. CashSwap Club opera bajo un estricto marco de cumplimiento normativo diseñado para proteger a todas las partes involucradas en la red P2P.

El pilar de esta seguridad es el protocolo KYC (Know Your Customer) o "Conoce a tu Cliente". Este procedimiento obligatorio verifica la identidad de cada participante en la red mediante el análisis biométrico y la validación de documentos oficiales. Aunque a veces puede percibirce como un paso adicional, el KYC es la principal barrera contra el lavado de dinero y la financiación de actividades ilícitas. Al asegurar que cada usuario es genuino, la plataforma crea un ecosistema de confianza mutua, esencial para el modelo de emparejamiento de fondos.

A nivel de infraestructura, todas las comunicaciones y transacciones están encriptadas utilizando estándares bancarios avanzados (AES-256). Asimismo, las plataformas de este calibre se someten a auditorías constantes por parte de los organismos reguladores pertinentes tanto en el espacio económico europeo como en la jurisdicción mexicana. Los fondos en tránsito se mantienen en cuentas de salvaguarda completamente segregadas de los activos operativos de la empresa, lo que significa que, ante cualquier eventualidad, el dinero de los usuarios permanece protegido, intacto y disponible para su ejecución o reembolso.

La transferencia internacional de capital ha evolucionado drásticamente. Las demoras burocráticas y las tarifas exorbitantes impuestas por el sistema bancario y las redes de corresponsalía están siendo desmanteladas por la eficiencia del modelo Peer-to-Peer. Al aprovechar la liquidez local para evitar el cruce de fronteras, y al integrar redes de distribución profunda como SPEI y OXXO, la tecnología de CashSwap Club ofrece una respuesta contundente y transparente a la necesidad global de enviar valor económico.

Obtener el tipo de cambio interbancario ya no es un privilegio reservado para las grandes corporaciones, sino un estándar accesible para cualquier ciudadano. Es el momento de dejar atrás los márgenes abusivos y abrazar un ecosistema financiero diseñado para maximizar el impacto de cada contribución económica. Para experimentar directamente la diferencia en los costos y tiempos de entrega, se invita a explorar la plataforma y utilizar el simulador de tasas en tiempo real, proyectando exactamente cuánto valor real recibirá el destinatario final.

Gracias a la compensación local de fondos, las demoras internacionales desaparecen. Si el destinatario recibe a través del sistema SPEI o retira en establecimientos OXXO, la operación suele completarse en cuestión de minutos una vez que la contraparte ha sido emparejada exitosamente por el algoritmo de la plataforma.

Absolutamente. El proceso está altamente regulado. La plataforma implementa protocolos obligatorios de verificación de identidad (KYC), encriptación de datos de grado militar y mantiene los fondos en cuentas segregadas de salvaguarda, asegurando que las transferencias cumplan con las normativas contra el lavado de dinero de todas las jurisdicciones involucradas.

No es estrictamente necesario. Aunque enviar directamente a cuentas de instituciones como BBVA México, Banorte o Santander México vía CLABE es una opción popular, el usuario también puede seleccionar el método de entrega por código. Con este código y su identificación, el destinatario puede retirar el efectivo directamente en cualquier sucursal de OXXO del país.

A diferencia de los bancos convencionales que compran divisas a un precio y las revenden al usuario con un margen de beneficio (markup), el modelo P2P no requiere comprar divisas en el mercado abierto internacional. Los fondos simplemente se compensan a nivel local utilizando la tasa media del mercado global en tiempo real como índice de referencia puro, cobrando únicamente una pequeña comisión fija por el uso tecnológico.

Nuestra plataforma de intercambio de divisas y transferencias de dinero entre particulares está en desarrollo. Estamos preparando una solución que te permitirá intercambiar divisas de forma segura y sin complicaciones.

Para ser de los primeros en enterarte y no perderte nada del lanzamiento, suscríbete a nuestro boletín informativo.

Nota sobre los elementos visuales : En aras de la transparencia, le informamos que las imágenes que ilustran este artículo han sido creadas mediante herramientas de generación por inteligencia artificial (IA).

© CashSwap Club 2026 - Todos los derechos reservados

Diseñado con ❤️ en París • Fabricado en Francia 🇫🇷

Inglés

Inglés