La economía mundial contemporánea se caracteriza por una movilidad sin precedentes de personas, competencias y capitales. En este contexto de profunda interconexión global, los envíos de fondos transfronterizos representan flujos financieros vitales para millones de hogares y constituyen un pilar macroeconómico de primer orden para numerosas naciones en vías de desarrollo. Ya sea para apoyar a familiares, financiar proyectos inmobiliarios a distancia, o pagar a proveedores internacionales, la necesidad de desplazar capitales de un país a otro se ha convertido en una actividad esencial y cotidiana para la diáspora y los trabajadores independientes de todo el mundo. Sin embargo, la infraestructura financiera global no ha evolucionado al mismo ritmo que las necesidades de la sociedad moderna. Tradicionalmente dominado por las instituciones bancarias históricas y las agencias de transferencia físicas, el sector de las remesas atraviesa hoy una mutación profunda impulsada por las tecnologías financieras (Fintech). Entre estas innovaciones, el modelo Peer-to-Peer (P2P), o red de pares, se impone como una alternativa disruptiva fundamental. Este artículo propone un análisis exhaustivo de las dinámicas de transferencia de dinero a escala internacional, destacando las ventajas estructurales, financieras y éticas de las soluciones basadas en el matching P2P, como los mecanismos implementados por plataformas de vanguardia como CashSwap Club.

Durante décadas, los bancos tradicionales han ostentado un cuasi-monopolio sobre los movimientos de capitales internacionales. Este dominio del mercado se ha traducido históricamente en estructuras de costos extremadamente opacas y tiempos de procesamiento excesivamente largos, penalizando gravemente a los usuarios finales. Para comprender las raíces de esta ineficiencia sistémica, es imprescindible analizar el funcionamiento del ecosistema SWIFT (Society for Worldwide Interbank Financial Telecommunication), la infraestructura tecnológica sobre la que reposan la inmensa mayoría de las transferencias internacionales clásicas en la actualidad.

Cuando se inicia una transferencia internacional clásica a través de una entidad bancaria, los fondos no viajan directamente de la cuenta del remitente a la del destinatario. Por el contrario, el capital debe transitar por una compleja red de bancos corresponsales. SWIFT no es un sistema de transferencia de fondos en sí mismo, sino un sistema de mensajería que indica a las instituciones cómo deben mover el dinero a través de cuentas "Nostro" y "Vostro". Cada una de estas instituciones intermediarias en la cadena retiene comisiones de paso por el procesamiento de la operación. Este peaje múltiple ocurre a menudo sin que el usuario inicial sea informado en el momento de validar la transacción. Esta ausencia total de transparencia en la transferencia imposibilita predecir con exactitud la suma final que será efectivamente abonada en la cuenta del beneficiario. Adicionalmente, cada etapa intermedia añade verificaciones y tiempos de procesamiento administrativos, extendiendo con frecuencia la disponibilidad de los fondos a un período de tres a cinco días hábiles.

Más allá de las tarifas de procesamiento fijas y las comisiones de los bancos corresponsales, la principal fuente de sobrecostos en la industria financiera tradicional reside en la manipulación de los tipos de cambio. Las instituciones bancarias aplican sistemáticamente un tipo de cambio con recargo, muy alejado del tipo de cambio interbancario real (el valor de referencia del mercado financiero global en tiempo real). Este margen asimétrico constituye las temidas comisiones ocultas de los bancos. Es una práctica común que una institución anuncie una comisión fija de apenas unos pocos euros para atraer al usuario, mientras extrae silenciosamente entre un 3 % y un 7 % del valor total de la transacción mediante un tipo de cambio desfavorable. Para las familias que dependen vitalmente de estos envíos de remesas, esta sustracción invisible representa una pérdida de poder adquisitivo masiva. Al realizar una comparativa de transferencia de dinero rigurosa e independiente, se demuestra invariablemente que los actores bancarios tradicionales figuran entre las opciones más costosas, lentas y menos equitativas del mercado global.

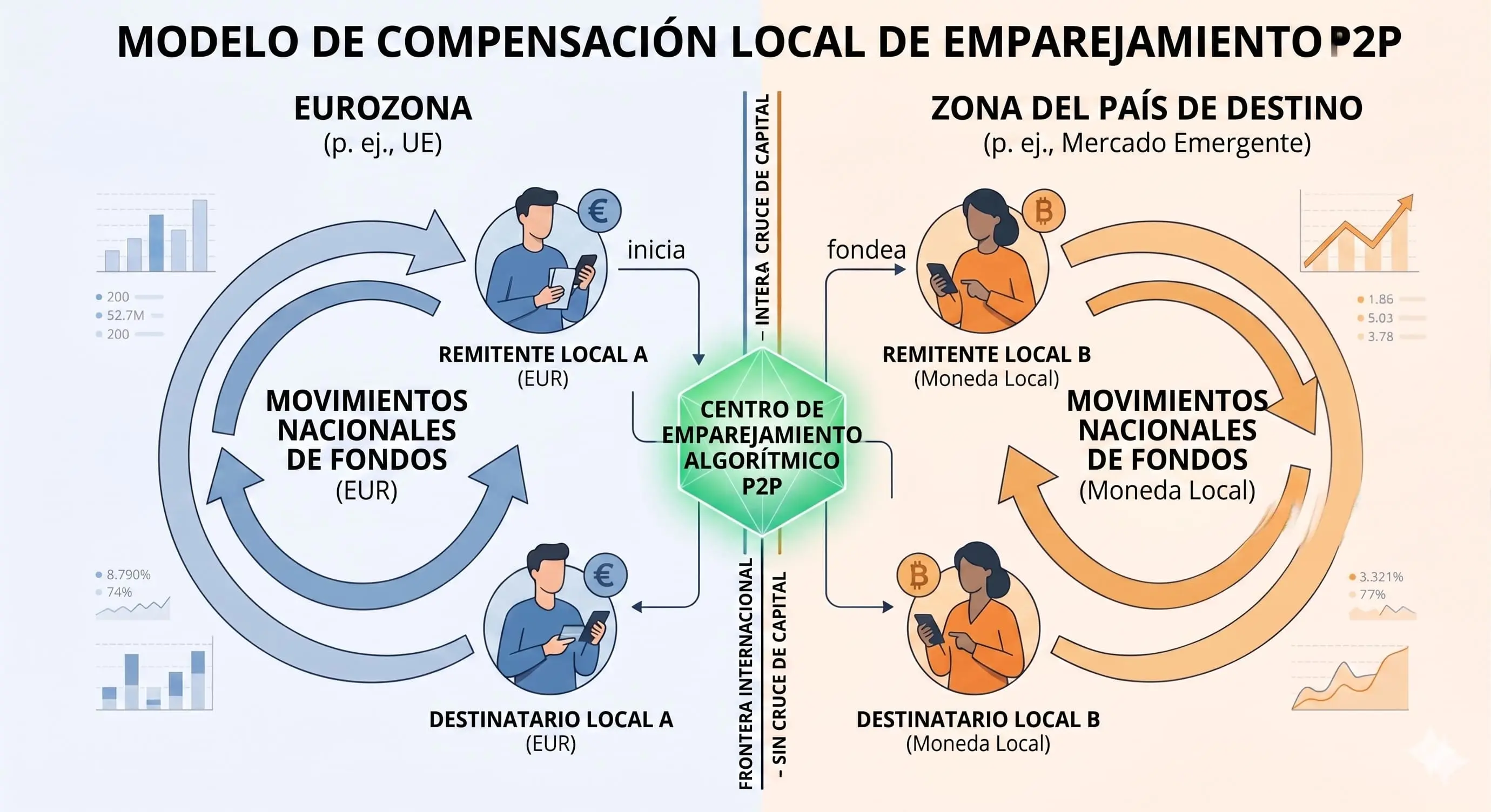

Frente a las carencias y abusos estructurales del sistema bancario clásico, la tecnología de matching Peer-to-Peer (P2P) aporta una solución de una elegancia matemática y económica sobresaliente. El principio fundamental de este modelo innovador reposa sobre una observación empírica simple: la manera más rápida, eficiente y económica de transferir dinero al otro lado de una frontera internacional es lograr que ese dinero nunca cruce físicamente dicha frontera.

Las plataformas y aplicaciones basadas en el matching P2P, como CashSwap Club, operan como mercados digitales inteligentes (marketplaces) que emparejan las necesidades direccionales opuestas de los usuarios en tiempo real. Cuando un usuario situado en Europa desea enviar fondos hacia un país de África, Asia o América Latina, el sistema algorítmico busca simultáneamente a otro usuario situado en ese país de destino específico que desea enviar un valor equivalente de vuelta hacia Europa.

En lugar de ejecutar una transferencia internacional compleja, costosa y sujeta a la red SWIFT, la plataforma organiza una doble compensación a nivel puramente local:

Gracias a esta descentralización inteligente de los flujos, los movimientos de capitales son estrictamente domésticos. La ausencia de conversión transfronteriza física elimina de forma instantánea los gastos de correspondencia interbancaria y reduce drásticamente los costos operativos asociados al movimiento internacional de divisas.

Al eliminar a los intermediarios bancarios y neutralizar los riesgos de divisas asociados a las fluctuaciones del mercado durante el tránsito de los fondos, los mercados P2P están en posición de ofrecer y aplicar el tipo de cambio interbancario real. Se trata del valor exacto y sin alteraciones que se muestra en los terminales financieros mundiales, libre de cualquier recargo, margen o "spread" artificial. La remuneración de la plataforma se lleva a cabo exclusivamente a través de una comisión fija, mínima y detallada explícitamente antes de la validación definitiva de la operación. Este modelo garantiza una claridad y honestidad absolutas: el remitente sabe exactamente cuánto paga, y el destinatario sabe con precisión milimétrica lo que recibe, maximizando así el impacto económico positivo de los capitales transferidos en el seno de las comunidades receptoras.

La adopción de una solución Peer-to-Peer para la gestión de transferencias internacionales se caracteriza por su extrema facilidad de uso, su accesibilidad multiplataforma y su inmediatez. La experiencia del usuario ha sido rediseñada desde cero para eliminar la carga burocrática propia de las sucursales bancarias tradicionales, respondiendo a la pregunta fundamental: ¿cuánto costará y en cuánto tiempo recibirá el dinero el ser querido?

Para iniciar el proceso, el usuario accede a la aplicación móvil o a la plataforma web oficial. La creación de una cuenta se completa en cuestión de minutos. En estricto cumplimiento con las exigencias legales internacionales, se inicia un procedimiento de verificación de identidad digital. El usuario carga un documento de identidad oficial en vigor y realiza una comprobación biométrica rápida a través de la cámara de su dispositivo. Esta etapa inicial, aunque optimizada y fluida, es de una exigencia absoluta para garantizar la integridad y legitimidad de todo el ecosistema financiero.

Una vez que el perfil ha sido validado exitosamente, el usuario tiene acceso inmediato al simulador de transacciones. Simplemente introduce el monto exacto que desea enviar y selecciona la divisa del país de destino. El motor de la plataforma muestra en pantalla de forma instantánea el tipo de cambio interbancario real del mercado, el importe exacto de la pequeña comisión fija y transparente, y la suma definitiva que recibirá el beneficiario en su cuenta. Esta previsibilidad absoluta elimina cualquier incertidumbre sobre el costo final de la operación.

Tras aceptar las condiciones mostradas en el simulador, el remitente procede a depositar los fondos utilizando un método de pago local habitual (como una transferencia bancaria doméstica ordinaria o el uso de una tarjeta de débito/crédito). A partir de ese instante, el algoritmo de la plataforma entra en acción para hacer coincidir esta transacción con los flujos inversos de la red de usuarios. Dado el alto volumen de transacciones en estos ecosistemas, este "matching" se produce de forma continua e invisible para el usuario.

Como resultado de la compensación local, el destinatario recibe los capitales directamente en su cuenta bancaria tradicional o en su monedero de dinero móvil (Mobile Money), una alternativa tecnológica particularmente extendida, popular y eficiente en regiones con menores índices de bancarización clásica. En lo referente a los tiempos de entrega, la disponibilidad de los fondos es, en la gran mayoría de los casos, casi instantánea, o bien se finaliza en un plazo máximo de 24 horas, una mejora abismal frente a los múltiples días requeridos por el sistema bancario obsoleto.

Una inquietud perfectamente legítima de los usuarios al adoptar servicios financieros de nueva generación concierne a la protección íntegra de sus capitales y a la legalidad estricta de las operaciones. El término "Peer-to-Peer" puede evocar, erróneamente en algunos contextos, un espacio informal o carente de reglas. La realidad de la industria Fintech es diametralmente opuesta: las plataformas de matching financiero operan bajo un escrutinio y control regulatorio extremadamente severo, equivalente, y en ocasiones superior en materia tecnológica, al de las instituciones bancarias de envergadura internacional.

Garantizar la seguridad financiera es la piedra angular del modelo P2P institucionalizado. Las plataformas están obligadas por ley a desplegar protocolos de conocimiento del cliente sumamente rigurosos, conocidos internacionalmente como KYC (Know Your Customer). Estos sistemas tecnológicos permiten certificar con precisión indubitada la identidad de cada participante antes de autorizar el más mínimo movimiento de fondos. Adicionalmente, complejos sistemas automatizados impulsados por inteligencia artificial analizan los patrones de flujo de datos en tiempo real para detectar, bloquear y prevenir cualquier comportamiento sospechoso, asegurando así una conformidad absoluta con las directivas internacionales de Prevención del Blanqueo de Capitales y Financiación del Terrorismo (PBC/FT o LCB-FT en sus siglas internacionales).

Para ejercer su actividad de forma legal y legítima, un marketplace de transferencia P2P como CashSwap Club debe obtener y mantener autorizaciones y licencias específicas otorgadas por las máximas autoridades de regulación financiera de los países donde opera (tales como la FCA en el Reino Unido, el Banco de España, la ACPR en Francia, u otros bancos centrales y entidades de supervisión). Estas licencias imponen requisitos draconianos en materia de capital social mínimo, auditorías independientes periódicas y protección estricta de los datos personales (cumplimiento del RGPD). Más importante aún, los fondos de los usuarios son sistemáticamente segregados y custodiados en cuentas de salvaguarda independientes alojadas en grandes bancos institucionales asociados. Esto significa, en términos prácticos, que incluso ante el improbable escenario de un fallo técnico o estructural de la plataforma, el dinero de los usuarios permanece totalmente aislado, protegido y con garantía legal de restitución íntegra.

El modelo tradicional de los envíos transfronterizos, caracterizado por su lentitud exasperante, su opacidad estructural y sus costos prohibitivos, está cediendo el paso de forma irreversible a favor de soluciones tecnológicas mucho más ágiles, éticas y transparentes. Decantarse por el modelo Peer-to-Peer para la gestión de transacciones internacionales significa emanciparse definitivamente de las redes de intermediarios superfluos y de los márgenes de beneficio abusivos impuestos históricamente por las corporaciones bancarias clásicas. Gracias a la innovación técnica de la compensación local y al algoritmo de matching inteligente, los usuarios recuperan el control soberano sobre sus finanzas, beneficiándose sistemáticamente del tipo de cambio real del mercado y de una velocidad de ejecución que por fin está a la altura de las exigencias del mundo hiperconectado moderno.

Más allá de las indudables ventajas puramente económicas, participar activamente en una plataforma de esta naturaleza brinda la oportunidad de integrarse en una comunidad global fundamentada en valores inquebrantables de transparencia, equidad y apoyo mutuo. Es posible profundizar en las bases éticas y la visión a largo plazo que impulsan este modelo innovador al adentrarse en el manifiesto fundacional para un ecosistema financiero más justo. Para experimentar de primera mano esta revolución tecnológica y visualizar el ahorro real que se puede obtener en los próximos envíos de fondos, resulta altamente recomendable probar hoy mismo el simulador de tipos de cambio en directo, disponible de forma gratuita en la plataforma.

A diferencia de los bancos tradicionales, cuyos plazos suelen extenderse entre 3 y 5 días hábiles debido a las ineficiencias de la red de intermediarios SWIFT, las transferencias P2P se apoyan exclusivamente en redes de pago y compensación locales. En consecuencia, una vez que el algoritmo inteligente valida el matching, la disponibilidad de los fondos en la cuenta bancaria o en el monedero móvil del destinatario es frecuentemente casi instantánea, o bien se completa de forma segura en un plazo máximo de 24 horas.

Afirmativo, el uso de una plataforma P2P consolidada es rigurosamente legal y seguro. Estos servicios financieros operan en estricta conformidad con las regulaciones financieras tanto nacionales como internacionales. Las plataformas operativas disponen de las licencias y acreditaciones oficiales como entidades de pago, llevan a cabo controles de identidad exhaustivos (KYC) obligatorios, y colaboran activamente en la lucha contra el fraude financiero, proporcionando un marco jurídico totalmente protegido para el usuario.

Uno de los pilares y mayores atractivos del modelo P2P es la supresión total de recargos, márgenes abusivos o costos ocultos en el tipo de cambio. Todas las conversiones de divisas se ejecutan utilizando el tipo de cambio real del mercado (el tipo interbancario puro). La plataforma se sostiene aplicando únicamente una comisión operativa fija, sumamente baja y completamente transparente, la cual se muestra de forma explícita e inamovible al usuario antes de que este proceda a la validación final de su envío de fondos.

Los sofisticados algoritmos de las plataformas líderes como CashSwap Club gestionan volúmenes masivos de transacciones diarias y se apoyan adicionalmente en reservas de liquidez locales para garantizar la fluidez ininterrumpida del servicio. Si en un momento concreto no existe un usuario individual disponible de manera instantánea para realizar la contrapartida exacta de una transacción, los proveedores de liquidez institucionales o las reservas estratégicas de la plataforma intervienen de manera automática. Esto permite desbloquear y finalizar la transferencia sin generar ningún tipo de retraso perceptible para el beneficiario final.

Nuestra plataforma de intercambio de divisas y transferencias de dinero entre particulares está en desarrollo. Estamos preparando una solución que te permitirá intercambiar divisas de forma segura y sin complicaciones.

Para ser de los primeros en enterarte y no perderte nada del lanzamiento, suscríbete a nuestro boletín informativo.

Nota sobre los elementos visuales : En aras de la transparencia, le informamos que las imágenes que ilustran este artículo han sido creadas mediante herramientas de generación por inteligencia artificial (IA).

© CashSwap Club 2026 - Todos los derechos reservados

Diseñado con ❤️ en París • Fabricado en Francia 🇫🇷

Francés

Francés  Inglés

Inglés