Les mouvements de capitaux à travers le monde constituent un pilier essentiel de l'économie globale. Ils connectent les diasporas à leurs familles, soutiennent les économies locales des pays émergents et permettent la fluidité des échanges commerciaux. Pourtant, envoyer des fonds vers un autre pays s'apparente trop souvent à un parcours du combattant financier, caractérisé par des coûts prohibitifs, des délais imprévisibles et une opacité persistante. Face à ces barrières érigées par les acteurs historiques, une innovation technologique majeure transforme en profondeur le secteur de la Fintech : le modèle Peer-to-Peer (P2P), ou de pair à pair.

Cette approche collaborative redéfinit radicalement les règles du jeu macro-économique en éliminant les intermédiaires traditionnels de la chaîne de valeur. En s'appuyant sur des mécanismes ingénieux de compensation locale, les nouvelles plateformes proposent une alternative qui répond directement aux deux préoccupations majeures et légitimes des utilisateurs : combien le transfert va-t-il coûter exactement, et en combien de temps le destinataire recevra-t-il les fonds sur son compte ou dans son portefeuille mobile ? Une analyse approfondie du modèle P2P permits de comprendre pourquoi ce système s'impose aujourd'hui comme la solution d'avenir pour les transactions internationales, alliant justice financière et efficacité technologique.

Pendant des décennies, les banques de réseau et les agences de transfert traditionnelles ont détenu un monopole quasi exclusif sur les envois de fonds à l'international. Ce monopole s'est construit autour du réseau SWIFT (Society for Worldwide Interbank Financial Telecommunication). Bien que robuste et mondialement reconnu, le système SWIFT s'apparente davantage à un service de messagerie sécurisé qu'à un véritable réseau de transfert de valeur instantané. Lorsqu'un ordre de virement international est émis, l'argent ne voyage pas en ligne droite. Il transite par un réseau complexe de banques correspondantes intermédiaires.

Chaque établissement financier impliqué dans cette chaîne de transmission prélève au passage une commission de traitement. C'est l'une des raisons principales pour lesquelles tout comparatif transfert argent met en lumière les inefficacités du modèle classique. L'utilisateur final se retrouve à payer des frais d'émission à sa propre banque, des frais de réception imposés à la banque du destinataire, et souvent des frais d'intermédiation imprévisibles déduits directement du montant principal envoyé.

Plus pénalisant encore, les institutions traditionnelles appliquent une marge bénéficiaire substantielle sur le taux de change. Au lieu d'utiliser le taux de change réel du marché (le taux interbancaire, celui que les banques utilisent pour échanger des devises entre elles), elles proposent un taux majoré à la clientèle de détail. Cette différence, souvent non communiquée de manière explicite lors de la transaction, constitue l'essence même des frais cachés banques. Une personne envoyant des fonds pour soutenir sa famille ou payer des fournisseurs à l'étranger perd ainsi une part significative de son capital initial, simplement pour franchir une frontière administrative. Cette asymétrie d'information crée un préjudice financier lourd pour les économies émergentes et pour les travailleurs expatriés qui alimentent ces flux cruciaux.

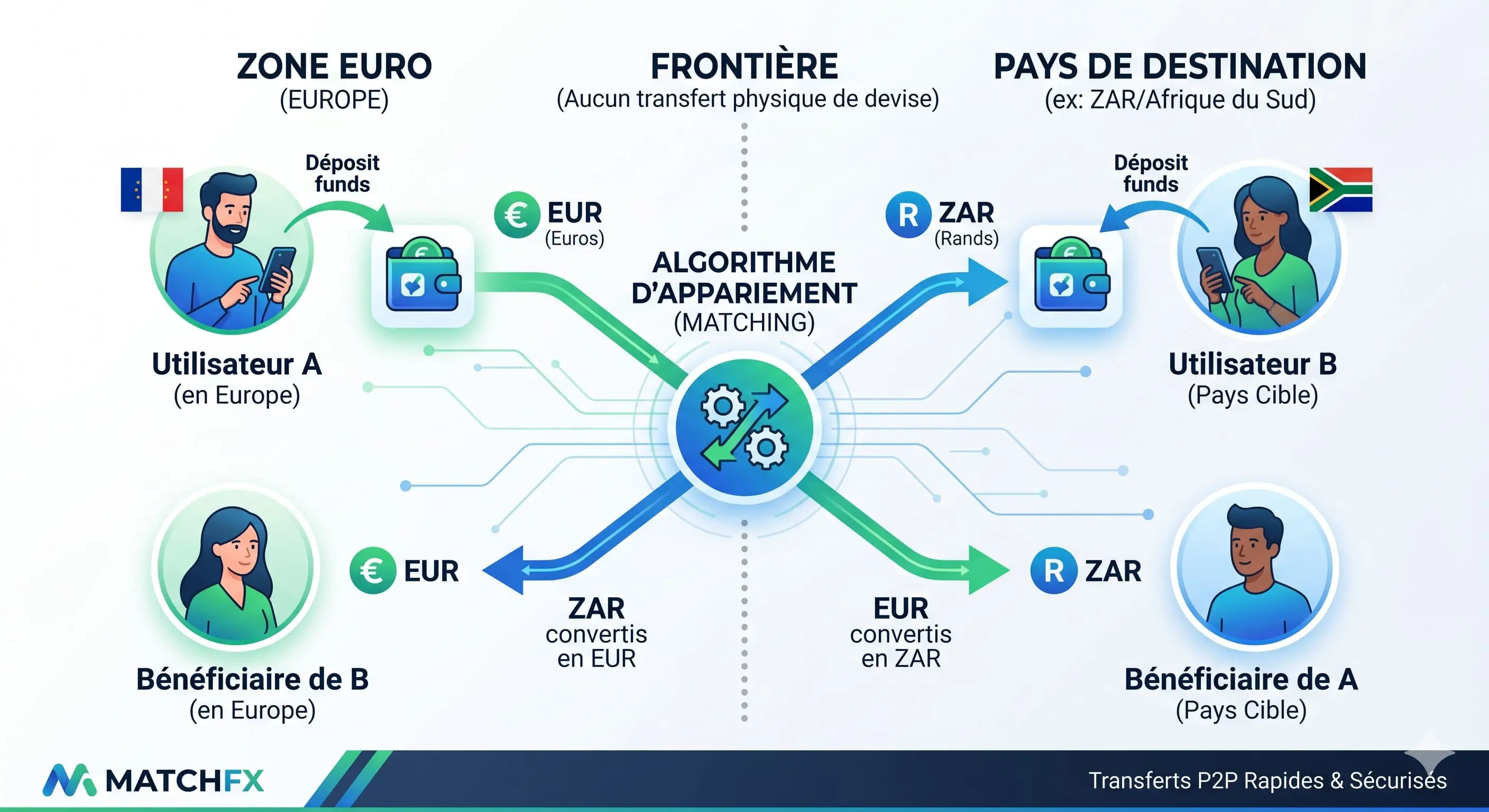

Pour contourner les lenteurs et les coûts du réseau des correspondants bancaires, l'innovation Fintech a donné naissance au modèle de matching Peer-to-Peer (P2P). Le postulat de base de ce modèle est aussi simple que révolutionnaire : l'argent ne traverse jamais physiquement les frontières. Au lieu de déplacer des devises d'un continent à l'autre de manière onéreuse, les plateformes de nouvelle génération procèdent à une compensation locale des flux financiers entre les membres d'une même communauté globale.

Le fonctionnement d'une marketplace comme CashSwap Club repose intégralement sur ce principe de mutualisation. Lorsqu'un utilisateur situé en Europe souhaite envoyer des euros vers un pays d'Afrique ou d'Asie, l'algorithme de la plateforme recherche de manière instantanée un ou plusieurs utilisateurs effectuant le cheminement inverse (souhaitant convertir la monnaie locale de ce pays vers des euros en Europe). Une fois le « match » (la correspondance) établi, les fonds ne voyagent pas à l'international. Les euros déposés par le premier utilisateur en Europe servent à créditer le compte européen du second utilisateur. En parallèle, les fonds en monnaie locale déjà disponibles dans le pays cible sont libérés et versés directement sur le compte ou le portefeuille mobile du destinataire initial.

Ce système en circuit fermé présente un avantage économique imbattable. Puisqu'il n'y a pas d'achat ni de vente de devises sur les marchés internationaux de la part de la plateforme, le transfert peut être exécuté au taux de change réel du marché, sans aucune majoration. La transparence virement devient alors totale. L'application se rémunère uniquement via des frais fixes, minimes et annoncés dès le départ, liés au service technologique de mise en relation. Ce mécanisme de solidarité communautaire permet de maximiser la somme finale reçue, garantissant que la valeur créée par l'expéditeur profite intégralement au bénéficiaire.

L'adoption d'une nouvelle technologie financière nécessite une interface utilisateur irréprochable et un processus d'intégration fluide. Les plateformes de matching P2P ont été conçues pour démocratiser l'accès aux services financiers complexes, en les rendant aussi simples que l'envoi d'un message électronique. Voici l'anatomie d'un transfert optimisé de bout en bout :

L'expérience globale est conçue pour dissiper l'anxiété souvent associée aux transferts internationaux. Le suivi en temps réel élimine l'incertitude du statut de la transaction, offrant un contrôle absolu à l'expéditeur de la première à la dernière seconde.

L'innovation technologique dans le domaine des transferts de fonds ne serait rien sans une fondation de confiance inébranlable. Il est légitime pour les utilisateurs de s'interroger sur la protection de leur capital lorsqu'ils quittent le giron des banques traditionnelles. C'est pourquoi les marketplaces P2P modernes opèrent sous les régulations les plus strictes au monde. La sécurité financière n'est pas une option, c'est l'essence même de leur autorisation d'exercer.

Tout d'abord, ces plateformes sont enregistrées et régulées par les autorités financières compétentes de leur juridiction d'incorporation (telles que l'ACPR en France, la FCA au Royaume-Uni ou les équivalents en zone UEMOA). Elles sont assujetties à des audits réguliers et doivent respecter scrupuleusement les directives de lutte contre le blanchiment d'argent et le financement du terrorisme (LCB-FT). Ce cadre justifie la procédure stricte de KYC (Know Your Customer) : la plateforme est tenue par la loi de vérifier avec précision l'identité de chaque membre de sa communauté.

Sur le plan de la protection des fonds, un mécanisme fondamental est mis en place : le cantonnement (ou "safeguarding"). L'argent déposé par les utilisateurs en attente de matching n'est jamais mélangé aux fonds propres de l'entreprise qui édite l'application. Les fonds transitent par des comptes de ségrégation hébergés par des institutions bancaires de premier rang. Ainsi, même dans l'hypothèse d'une défaillance de la plateforme technologique, le capital des utilisateurs reste intouchable et leur appartient de droit. Enfin, les données personnelles et bancaires sont chiffrées de bout en bout selon les standards de sécurité militaires (AES-256), rendant la plateforme imperméable aux cybermenaces. Cet arsenal réglementaire et technique garantit un niveau de sécurité équivalent, voire supérieur, aux réseaux bancaires classiques.

Le modèle du transfert de pair à pair représente bien plus qu'une simple optimisation technologique : il incarne un changement de paradigme vers la démocratisation financière. En supprimant les frontières physiques qui alourdissent artificiellement les coûts de transaction, la compensation locale permet aux communautés mondialisées de conserver la valeur de leur travail. Fini l'opacité des taux de change major&é;s et la complexité des réseaux de correspondants bancaires ; la nouvelle norme est dictée par l'instantanéité, le taux réel du march&é; et la clarté absolue de la tarification.

Adopter une marketplace de matching, c'est rejoindre une démarche collaborative où chaque flux financier contribue à équilibrer les besoins d'un autre membre de la communauté, de manière anonymisée et ultra-sécurisée. Pour approfondir la réflexion sur cet impact sociétal et économique, il est fortement recommandé de prendre connaissance du manifeste fondateur expliquant la vision d'une finance sans frontières repensée pour l'utilisateur final. Ne laissez plus les intermédiaires historiques dicter la valeur de votre capital. Dès aujourd'hui, il est possible d'accéder au simulateur de la plateforme pour constater par soi-même l'économie réalisée sur un prochain envoi, avec le taux de change réel garanti et en direct.

Grâce au système de matching localisé, la majorité des transferts sont exécutés en quelques minutes seulement. Dès que l'algorithme trouve une correspondance inverse équivalente, les fonds déjà présents dans le pays de destination sont débloqués immédiatement vers le compte ou le portefeuille mobile du bénéficiaire, sans attendre les délais habituels des virements internationaux (qui peuvent prendre de 2 à 5 jours ouvrés).

Les algorithmes de nouvelle génération sont conçus pour fragmenter et agréger de multiples petites ou grandes transactions afin de maximiser les correspondances. De plus, sur les corridors très demandés, la liquidité est constante. Dans le cas très rare d'un déséquilibre persistant (un volume d'envoi très supérieur à la demande inverse), la plateforme s'appuie sur des fournisseurs de liquidités externes (teneurs de marché) pour garantir que le transfert s'effectue tout de même rapidement, toujours de manière transparente pour l'utilisateur final.

Absolument. Les plateformes P2P opèrent sous les licences délivrées par les régulateurs financiers nationaux et internationaux. Elles respectent des normes strictes de conformité (procédures de vérification d'identité ou KYC, lutte contre la fraude) et les fonds des utilisateurs sont isolés (cantonnés) dans des comptes sécurisés ouverts auprès de grandes banques partenaires de confiance.

Contrairement aux acteurs traditionnels qui se rémunèrent discrètement sur la conversion des devises, le modèle P2P repose sur une tarification transparente. La marketplace se rémunère exclusivement par l'application de frais fixes et minimes, clairement affichés avant la validation de l'opération. Ces frais couvrent l'infrastructure technologique, les algorithmes de matching et la sécurisation des flux.

Notre plateforme de change et de transfert d'argent entre particuliers est en cours de développement. Nous préparons une solution qui permettra d'échanger vos devises pour vous garantir une expérience fluide et sécurisée.

Faites partie des premiers informés pour ne rien manquer du lancement, rejoignez le club en vous inscrivant à notre newsletter.

Mention relative aux visuels : Dans un souci de transparence, nous vous informons que les images illustrant cet article ont été créées via des outils de génération par intelligence artificielle (IA).

© CashSwap Club 2026 - All rights reserved

Designed with ❤️ in Paris • Made in France 🇫🇷

English

English  Espanol

Espanol