En una economía globalizada donde los flujos migratorios y los intercambios comerciales internacionales no dejan de crecer, el envío de fondos al extranjero representa un desafío macroeconómico de primer nivel. Cada año, cientos de miles de millones de dólares transitan por el mundo para apoyar a familias, pagar a proveedores o invertir en economías emergentes. Sin embargo, a pesar del avance fulgurante de las tecnologías financieras, la industria tradicional de envío de dinero sigue lastrada por una opacidad persistente y costes prohibitivos. Es en este contexto donde las plataformas de conexión entre pares (Peer-to-Peer o P2P) emergen como una alternativa ineludible. Al apoyarse en carteras multidivisa y mecanismos de evaluación estrictos, estos mercados redefinen la noción misma de seguridad financiera y de confianza digital.

Una de las preguntas fundamentales que frena a menudo la adopción de nuevas soluciones financieras es legítima: "¿Cuánto costará realmente y en cuánto tiempo recibirá el dinero el beneficiario?". La respuesta a este interrogante reside en la arquitectura misma del modelo P2P, donde la confianza ya no se delega a una institución centralizada, sino que se distribuye y garantiza a través de la propia comunidad mediante un sistema de calificación riguroso. Este artículo propone un análisis exhaustivo de este cambio de paradigma, desde la crítica a los modelos bancarios obsoletos hasta la explicación detallada de los mecanismos de emparejamiento (matching), pasando por el papel crucial de las evaluaciones mutuas para lograr una verdadera transparencia en transferencias.

Durante décadas, el monopolio de las transferencias internacionales ha estado en manos de una red de instituciones bancarias y corredores tradicionales. El modelo económico de estos actores se basa históricamente en una asimetría de información que perjudica al usuario final. Cuando una persona desea enviar dinero desde Europa hacia América del Norte, la institución financiera suele mostrar unas comisiones iniciales que parecen irrisorias o incluso nulas. No obstante, el verdadero margen de beneficio se extrae de forma discreta a través del tipo de cambio aplicado. En lugar de utilizar el tipo interbancario (el verdadero tipo del mercado en tiempo real), se añade un margen (markup) que reduce significativamente el importe final que percibe el destinatario. Para el usuario que busca proteger su capital, resulta fundamental entender el impacto real de estas prácticas para decir adiós a las comisiones ocultas de los bancos que merman los envíos a nivel mundial.

La ineficacia de los modelos clásicos también se explica por su infraestructura técnica subyacente. La inmensa mayoría de los bancos se apoya en la red SWIFT (Society for Worldwide Interbank Financial Telecommunication). Este término técnico, aunque muy extendido, designa simplemente un sistema de mensajería seguro que permite a los bancos transmitirse órdenes de pago. Ahora bien, la red SWIFT no transfiere dinero en sentido estricto; transfiere información. Para que el dinero llegue a su destino, a menudo debe pasar por varios bancos intermediarios (bancos corresponsales), cada uno de los cuales cobra una comisión de procesamiento al pasar. Este recorrido laberíntico alarga considerablemente los plazos, que pueden oscilar entre tres y cinco días hábiles, diluyendo al mismo tiempo la trazabilidad de los fondos. Las comisiones ocultas de los bancos no son el único problema; la lentitud estructural es un obstáculo mayor para la liquidez de las familias y empresas.

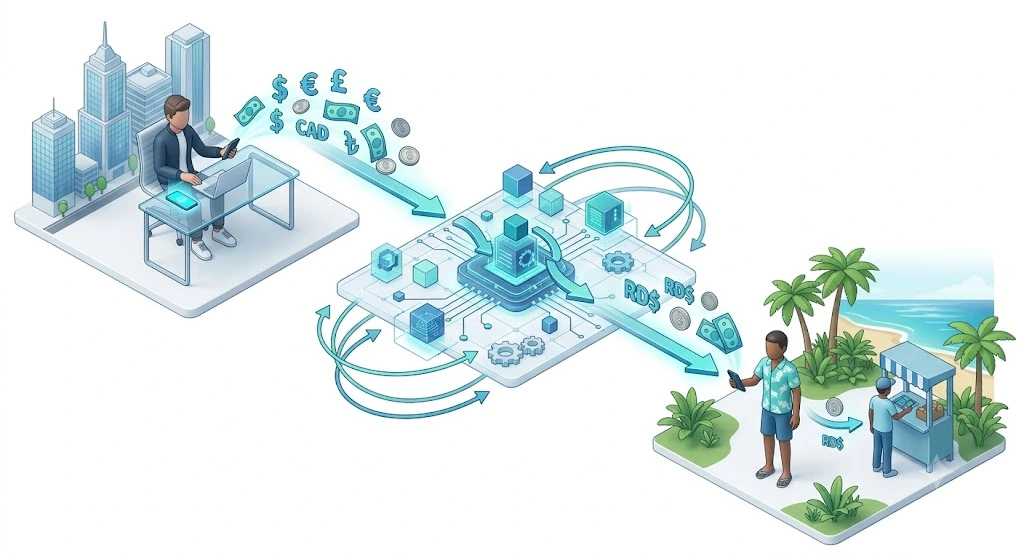

Frente a estas cargas institucionales, el modelo propuesto por plataformas como CashSwap Club introduce un enfoque radicalmente distinto, basado en la compensación local. El principio central es contraintuitivo pero de una eficacia formidable: en un sistema P2P optimizado, el dinero nunca cruza físicamente las fronteras.

La infraestructura tecnológica descansa sobre la gestión de carteras virtuales multidivisa, que cubren generalmente monedas fuertes como el EUR, USD, GBP y CAD. Cuando un actor A desea convertir euros en dólares para enviar fondos, y un actor B busca simultáneamente convertir dólares en euros, la plataforma actúa como un director de orquesta algorítmico. Su función es emparejar (hacer matching) estas dos intenciones contrarias. Las transacciones se efectúan entonces exclusivamente entre carteras de la misma divisa alojadas dentro de la plataforma. El euro se queda en la zona euro, y el dólar se queda en la zona dólar. Solo se intercambia la propiedad de los fondos en los registros internos. Resulta apasionante analizar cómo la innovación de las redes peer-to-peer está dibujando el futuro de las transferencias financieras a escala planetaria.

Una vez finalizada la transacción interna (el intercambio de propiedad), los flujos en moneda local se reincorporan a la economía real transitando fuera de la plataforma. El beneficiario retira sus fondos mediante transferencias bancarias nacionales estándar u otras soluciones de pago locales. Estas redes domésticas son, por naturaleza, rápidas (a menudo instantáneas o limitadas a 24 horas) y están exentas de las comisiones prohibitivas vinculadas a las transferencias internacionales. Este método de compensación local permite ofrecer sistemáticamente el tipo de cambio real del mercado (tipo interbancario) acompañado de unos costes fijos mínimos y totalmente transparentes.

Si la mecánica tecnológica del matching P2P resuelve el problema de los costes y la velocidad, inevitablemente plantea la cuestión de la fiabilidad. ¿Cómo garantizar que personas desconocidas puedan intercambiar valores financieros con total seguridad? La respuesta radica en un sistema de evaluación mutua imprescindible y estructurado.

Para garantizar una transparencia absoluta y mantener un nivel de seguridad máximo, cada transacción finalizada en un mercado P2P moderno está sometida a una calificación obligatoria por ambas partes involucradas. Este mecanismo no es un mero trámite estético; constituye el núcleo del modelo de seguridad. Al término de cada intercambio, la liquidez se libera definitivamente solo cuando se respetan todas las condiciones del acuerdo en la plataforma. Los usuarios se puntúan mutuamente basándose en la rapidez de la transacción, la claridad de la comunicación y la fiabilidad global del proceso.

Este sistema crea un ecosistema autorregulado basado en la solidaridad de la comunidad. Los actores con calificaciones excepcionales ganan visibilidad y se benefician de un emparejamiento (matching) mucho más rápido en sus futuras operaciones. A la inversa, cualquier comportamiento sospechoso, falta de respuesta o retraso injustificado se refleja de inmediato en la puntuación pública del usuario, permitiendo a la comunidad aislar a los elementos problemáticos. Esta presión social positiva, sumada a los algoritmos de seguridad de la plataforma, genera un nivel de fiabilidad que supera las expectativas habituales. Promover buenas prácticas es vital, por lo que los usuarios deben adoptar los mejores reflejos para proteger sus transacciones financieras online e interactuar con perfiles de alta reputación.

Comprender la teoría subyacente es esencial, pero la práctica interesa ante todo al usuario final que busca una comparativa de envío de dinero clara y objetiva. La preocupación principal sigue siendo: "¿Cuánto cuesta usar el servicio y cuál es el tiempo de recepción?". El uso de una plataforma de matching P2P sigue un proceso altamente optimizado y estructurado paso a paso.

El primer paso consiste en crear una cuenta segura. Para cumplir con las leyes internacionales contra el blanqueo de capitales, las plataformas imponen un proceso KYC (Know Your Customer o Conoce a tu Cliente). Este término técnico se refiere sencillamente a la verificación de la identidad legal del usuario mediante un documento de identidad oficial y una prueba de domicilio. Aunque estricta, esta etapa está generalmente digitalizada y validada en pocos minutos gracias a herramientas avanzadas de inteligencia artificial.

A continuación, el remitente acredita su cartera virtual en su moneda local (por ejemplo, en euros) a través de una transferencia bancaria doméstica ordinaria. Esta operación de recarga suele ser gratuita y rápida, dado que el capital no abandona el país de origen.

El usuario introduce el importe que desea enviar y selecciona la moneda de destino. Inmediatamente, el algoritmo de la plataforma busca a otro usuario con una necesidad inversa. Las condiciones financieras se muestran con total claridad: el tipo de cambio interbancario exacto y una comisión fija completamente transparente. No existen sorpresas desagradables. Una vez validado el acuerdo, el intercambio de propiedad de las divisas se efectúa al instante en los registros encriptados de la aplicación.

El destinatario final, cuya cartera ha sido acreditada en su moneda local (por ejemplo, en dólares canadienses), puede entonces retirar los fondos hacia su propia cuenta bancaria nacional. Dado que esta retirada se realiza a través de redes locales, el dinero está disponible en cuestión de horas, o incluso de manera instantánea, dependiendo de la infraestructura del país receptor. El ciclo se cierra con la calificación mutua obligatoria. Al realizar este proceso, es fácil constatar el ahorro real que supone elegir un marketplace frente a una agencia de barrio convencional. De hecho, estas son precisamente las razones fundamentales sobre por qué elegir el modelo P2P para gestionar las transferencias internacionales recurrentes.

La innovación tecnológica y la eficiencia de la comunidad no podrían existir sin un marco jurídico y normativo robusto. Las plataformas que operan bajo el modelo de CashSwap Club actúan con licencias financieras estrictas, otorgadas por las autoridades reguladoras competentes en cada jurisdicción donde prestan sus servicios. Uno de los pilares de esta regulación es la segregación de cuentas.

Los fondos de los usuarios están sistemáticamente aislados, lo que significa que se custodian en cuentas de salvaguardia totalmente independientes de los fondos de maniobra de la propia empresa. En el caso hipotético de un fallo de la plataforma, el capital de los usuarios permanece intacto, protegido y accesible en todo momento. Asimismo, el uso de protocolos de encriptación de grado militar protege los datos confidenciales en cada interacción. La combinación del escrutinio KYC, la vigilancia algorítmica antifraude y la evaluación comunitaria constante crea una red de seguridad de triple nivel. La idea de que los sistemas P2P son menos seguros que las oficinas bancarias físicas es un mito derivado del desconocimiento técnico; la realidad demuestra que la arquitectura descentralizada ofrece una resiliencia superior frente a vulnerabilidades sistémicas.

El paso de un modelo centralizado y opaco a un sistema de matching P2P representa mucho más que una simple evolución tecnológica; simboliza una verdadera transferencia de poder financiero hacia los propios usuarios. Al eliminar a los intermediarios innecesarios, al evitar que el dinero cruce físicamente las fronteras y al instaurar un sistema de calificación intransigente, los mercados internacionales están redefiniendo los estándares del envío de remesas. La transparencia en los costes y la celeridad de las transacciones locales responden por fin a las expectativas legítimas de millones de expatriados, trabajadores transfronterizos y emprendedores globales.

La era de los tipos de cambio inflados y las tarifas ocultas está llegando a su fin, cediendo el paso a un enfoque solidario, donde la confianza es cuantificable y recompensada. Ha llegado el momento de recuperar el control absoluto sobre las finanzas internacionales, de descubrir el manifiesto fundacional para unas finanzas equitativas y transparentes, y sobre todo, de dar el paso decisivo para probar el simulador de tipos de cambio en directo y experimentar de primera mano los ahorros que esta revolución tecnológica puede ofrecer.

A diferencia de los bancos clásicos que ocultan sus márgenes alterando los tipos de cambio, el modelo P2P utiliza de manera exclusiva el tipo de interés interbancario real del mercado. El coste se limita estrictamente a una comisión fija mínima que se muestra claramente antes de cualquier validación. No hay sorpresas ni comisiones de intermediación, garantizando una operación de absoluta transparencia.

La celeridad es una de las ventajas más destacadas de este sistema. Dado que el capital no cruza las fronteras físicamente, el intercambio en la plataforma es instantáneo una vez que se encuentra el emparejamiento (matching). La retirada posterior se efectúa a través de las redes bancarias nacionales locales, lo que suele tardar desde unos pocos minutos hasta un máximo de 24 horas hábiles, dependiendo de las infraestructuras del país de destino.

Totalmente. Las plataformas profesionales están sujetas a las mismas regulaciones financieras y de cumplimiento que las instituciones tradicionales. La identidad de cada miembro se verifica exhaustivamente (mediante el proceso KYC), los fondos se protegen en cuentas segregadas de salvaguardia y el sistema de evaluación mutua obligatoria previene cualquier comportamiento fraudulento, asegurando una seguridad financiera óptima en cada intercambio.

Nuestra plataforma de intercambio de divisas y transferencias de dinero entre particulares está en desarrollo. Estamos preparando una solución que te permitirá intercambiar divisas de forma segura y sin complicaciones.

Para ser de los primeros en enterarte y no perderte nada del lanzamiento, suscríbete a nuestro boletín informativo.

Nota sobre los elementos visuales : En aras de la transparencia, le informamos que las imágenes que ilustran este artículo han sido creadas mediante herramientas de generación por inteligencia artificial (IA).

© CashSwap Club 2026 - Todos los derechos reservados

Diseñado con ❤️ en París • Fabricado en Francia 🇫🇷

Francés

Francés  Inglés

Inglés