Dans une économie mondialisée où les flux migratoires et les échanges commerciaux internationaux ne cessent de croître, l'envoi de fonds à l'étranger représente un enjeu macro-économique majeur. Chaque année, des centaines de milliards de dollars transitent à travers le monde pour soutenir des familles, payer des fournisseurs ou investir dans des économies émergentes. Pourtant, malgré l'avancée fulgurante des technologies financières, l'industrie traditionnelle du transfert d'argent reste entachée par une opacité persistante et des coûts prohibitifs. C'est dans ce contexte que les plateformes de mise en relation de pair-à-pair (Peer-to-Peer ou P2P) émergent comme une alternative incontournable. En s'appuyant sur des portefeuilles multi-devises et des mécanismes d'évaluation stricts, ces marketplaces redéfinissent la notion même de sécurité financière et de confiance numérique.

L'une des questions fondamentales qui freine souvent l'adoption de nouvelles solutions financières est légitime : "Combien cela va-t-il réellement coûter et en combien de temps le bénéficiaire recevra-t-il les fonds ?". La réponse à cette interrogation réside dans l'architecture même du modèle P2P, où la confiance n'est plus déléguée à une institution centralisée, mais distribuée et garantie par la communauté elle-même à travers un système de notation rigoureux. Cet article propose une analyse exhaustive de ce changement de paradigme, de la critique des modèles bancaires obsolètes à l'explication détaillée des mécanismes de matching, en passant par le rôle crucial des évaluations mutuelles.

Pendant des décennies, le monopole des virements internationaux a été détenu par un réseau d'institutions bancaires et de courtiers traditionnels. Le modèle économique de ces acteurs repose historiquement sur une asymétrie d'information. Lorsqu'un individu souhaite envoyer de l'argent depuis l'Europe vers l'Amérique du Nord, l'institution financière affiche souvent des frais initiaux qui semblent dérisoires, voire nuls. Cependant, la véritable marge bénéficiaire est prélevée discrètement sur le taux de change. Au lieu d'appliquer le taux interbancaire (le véritable taux du marché en temps réel), une marge (markup) est ajoutée, réduisant significativement le montant final perçu par le destinataire. Il est crucial d'identifier l'impact des frais cachés appliqués par les établissements traditionnels pour comprendre l'ampleur des pertes subies par les expéditeurs au niveau mondial.

L'inefficacité des modèles classiques s'explique également par leur infrastructure technique. La majorité des banques s'appuient sur le réseau SWIFT (Society for Worldwide Interbank Financial Telecommunication). Ce terme technique, bien que très répandu, désigne simplement un système de messagerie sécurisé permettant aux banques de se transmettre des ordres de paiement. Or, le réseau SWIFT ne transfère pas d'argent à proprement parler ; il transfère des informations. Pour que l'argent atteigne sa destination, il doit souvent transiter par plusieurs banques intermédiaires (banques correspondantes), chacune prélevant au passage une commission de traitement. Ce parcours labyrinthique allonge considérablement les délais, qui peuvent varier de 3 à 5 jours ouvrables, tout en diluant la transparence virement globale. Les utilisateurs soucieux de préserver leur capital ont tout intérêt à appliquer ces méthodes pour repérer et éviter les marges de change dissimulées lors de leurs opérations transfrontalières.

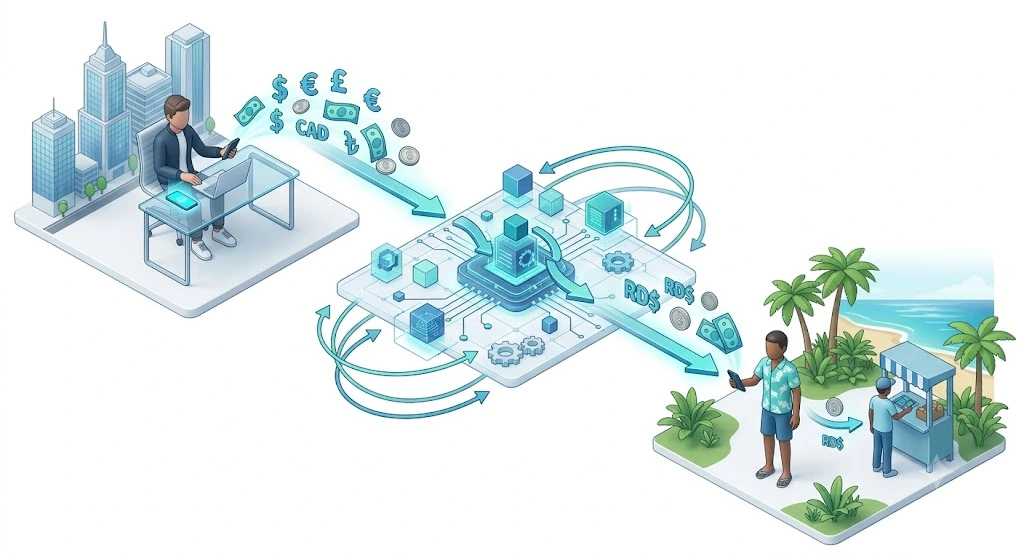

Face à ces lourdeurs institutionnelles, le modèle proposé par des marketplaces comme CashSwap Club introduit une approche radicalement différente, basée sur la compensation locale. Le principe central est contre-intuitif mais d'une efficacité redoutable : dans un système P2P optimisé, l'argent ne traverse jamais physiquement les frontières.

L'infrastructure repose sur la gestion de portefeuilles virtuels (wallets) multi-devises, couvrant généralement des monnaies fortes telles que l'EUR, l'USD, le GBP et le CAD. Lorsqu'un acteur A souhaite convertir des euros en dollars pour envoyer des fonds, et qu'un acteur B cherche simultanément à convertir des dollars en euros, la plateforme agit comme un chef d'orchestre. Elle apparie (match) ces deux intentions contraires. Les transactions s'effectuent alors exclusivement entre des portefeuilles de même devise hébergés sur la plateforme. L'euro reste dans la zone euro, et le dollar reste dans la zone dollar. Seule la propriété des fonds au sein des portefeuilles virtuels est échangée. Il est fascinant de comprendre comment la technologie des réseaux P2P façonne l'avenir des transferts financiers mondiaux en supprimant les intermédiaires obsolètes.

Une fois la transaction interne finalisée, les flux en devises locales rejoignent l'économie réelle en transitant hors de la plateforme. Le bénéficiaire retire ses fonds via des virements bancaires nationaux standard ou d'autres solutions locales. Ces réseaux domestiques sont par nature rapides (souvent instantanés ou limités à 24 heures) et exempts des frais prohibitifs liés aux transferts internationaux. Cette méthode de compensation locale permet d'offrir systématiquement le taux de change réel du marché, accompagné de frais fixes minimes et totalement transparents. Tout utilisateur cherchant à optimiser ses envois devrait analyser ce comparatif détaillé entre marketplace et agences physiques pour mesurer les économies réalisables.

Si la mécanique technologique du matching P2P résout le problème des coûts et de la vitesse, elle soulève inévitablement la question de la confiance. Comment garantir que des inconnus puissent échanger des valeurs financières en toute sécurité ? La réponse réside dans un système d'évaluation mutuelle incontournable.

Pour garantir une transparence totale et maintenir une sécurité maximale, chaque transaction finalisée sur une marketplace P2P moderne est soumise à une évaluation obligatoire par les deux parties prenantes. Ce mécanisme n'est pas une simple formalité esthétique ; il constitue le cœur du modèle de sécurité. À la fin de chaque échange, la liquidité est débloquée uniquement lorsque toutes les conditions du contrat intelligent (ou de l'accord de la plateforme) sont respectées. Les utilisateurs se notent ensuite sur la rapidité de la transaction, la communication et la fiabilité globale.

Ce système crée un écosystème auto-régulé basé sur la solidarité de communauté. Les acteurs ayant des évaluations exceptionnelles gagnent en visibilité et bénéficient d'un matching plus rapide lors de leurs futures transactions. À l'inverse, tout comportement suspect ou tout retard injustifié est immédiatement reflété dans la notation publique de l'utilisateur, permettant à la communauté d'isoler les éléments perturbateurs. Cette pression sociale positive, couplée aux algorithmes de sécurité de la plateforme, génère un niveau de confiance paradoxalement supérieur à celui des guichets bancaires anonymes. Les utilisateurs sont responsabilisés, et la qualité du réseau s'améliore à chaque transaction.

Comprendre la théorie est essentiel, mais la pratique intéresse avant tout l'utilisateur final cherchant un comparatif transfert argent clair. La question récurrente demeure : "Combien cela coûte-t-il et quel est le délai de réception ?". L'utilisation d'une plateforme de matching P2P suit un processus structuré et hautement optimisé.

La première étape consiste à créer un compte sécurisé. Pour se conformer aux lois internationales contre le blanchiment d'argent, les plateformes imposent un processus KYC (Know Your Customer). Ce terme technique désigne simplement la vérification de l'identité légale de l'utilisateur au moyen d'une pièce d'identité officielle et d'une preuve de domicile. Bien que stricte, cette étape est généralement numérisée et validée en quelques minutes grâce à l'intelligence artificielle.

L'expéditeur crédite ensuite son portefeuille virtuel dans sa devise locale (par exemple, en euros) via un virement bancaire domestique. Cette opération est souvent gratuite et rapide, l'argent ne quittant pas le pays d'origine.

L'utilisateur saisit le montant à envoyer et la devise de destination souhaitée. L'algorithme de la plateforme recherche instantanément un utilisateur ayant un besoin inverse. Les conditions financières sont clairement affichées : le taux interbancaire exact et une commission fixe transparente. Il n'y a aucune surprise. Une fois l'accord validé, l'échange de propriété des devises s'effectue instantanément sur les registres de la plateforme.

Le destinataire, dont le portefeuille a été crédité dans sa devise locale (par exemple, en dollars canadiens), peut alors retirer les fonds vers son compte bancaire national. Ce retrait s'effectuant via les réseaux locaux, l'argent est disponible en quelques heures, voire instantanément selon les infrastructures du pays de destination. Le processus se clôture par l'évaluation mutuelle obligatoire. Il est pertinent d'étudier les multiples raisons de choisir le modèle P2P pour les envois internationaux, la rapidité d'exécution arrivant souvent en tête des bénéfices cités.

L'innovation technologique et l'efficacité communautaire ne sauraient exister sans un cadre juridique robuste. Les plateformes de type CashSwap Club opèrent sous des licences financières strictes délivrées par les autorités de régulation compétentes dans chaque juridiction où elles sont actives. Les fonds des utilisateurs sont systématiquement cantonnés, ce qui signifie qu'ils sont conservés sur des comptes de sauvegarde totalement séparés des fonds propres de l'entreprise. En cas de défaillance hypothétique de la plateforme, le capital des utilisateurs reste intact et accessible.

De plus, l'utilisation de protocoles de cryptage de niveau militaire protège les données sensibles à chaque étape du processus. La combinaison du processus KYC, de la surveillance algorithmique anti-fraude et de l'évaluation communautaire crée un filet de sécurité à triple niveau. L'idée selon laquelle les systèmes P2P seraient moins sûrs que les banques traditionnelles relève d'une méconnaissance technologique ; dans la réalité des faits, l'architecture décentralisée offre une résilience supérieure face aux attaques ciblées.

Le passage d'un modèle centralisé et opaque à un système de matching P2P représente bien plus qu'une simple évolution technologique ; c'est un transfert de pouvoir financier vers les utilisateurs. En éliminant les intermédiaires inutiles, en empêchant l'argent de traverser physiquement les frontières et en instaurant un système de notation intransigeant, les marketplaces internationales redéfinissent les standards du transfert de fonds. La transparence des coûts et la rapidité des transactions locales répondent enfin aux attentes légitimes des millions d'expatriés, de travailleurs transfrontaliers et d'entrepreneurs.

L'ère des taux de change majorés et des frais occultes touche à sa fin, laissant place à une approche solidaire, où la confiance est quantifiée et récompensée. Il est désormais temps de reprendre le contrôle de ses finances internationales, de découvrir la charte d'engagement pour une finance équitable, et surtout, de franchir le pas pour tester le simulateur de taux de change en temps réel afin de constater par soi-même les économies générées.

Contrairement aux banques classiques qui cachent leurs marges dans les taux de change, le modèle P2P utilise exclusivement le taux interbancaire réel. Le coût se limite à des frais fixes minimes et clairement affichés avant toute validation. Il n'y a aucune surprise, aucune commission d'intermédiaire, garantissant ainsi un envoi d'une transparence absolue.

La rapidité est l'un des avantages majeurs du système. Puisque l'argent ne traverse pas les frontières physiquement, l'échange sur la plateforme est instantané dès que l'appariement (matching) est trouvé. Le retrait ultérieur s'effectue via les réseaux bancaires nationaux locaux, prenant généralement de quelques minutes à un maximum de 24 heures ouvrées selon le pays de destination.

Absolument. Les plateformes sérieuses sont soumises aux mêmes régulations financières strictes que les institutions traditionnelles. L'identité de chaque membre est vérifiée (processus KYC), les fonds sont protégés sur des comptes cantonnés, et le système d'évaluation mutuelle obligatoire prévient tout comportement frauduleux, assurant une sécurité financière optimale à chaque échange.

Notre plateforme de change et de transfert d'argent entre particuliers est en cours de développement. Nous préparons une solution qui permettra d'échanger vos devises pour vous garantir une expérience fluide et sécurisée.

Faites partie des premiers informés pour ne rien manquer du lancement, rejoignez le club en vous inscrivant à notre newsletter.

Mention relative aux visuels : Dans un souci de transparence, nous vous informons que les images illustrant cet article ont été créées via des outils de génération par intelligence artificielle (IA).

© CashSwap Club 2026 - All rights reserved

Designed with ❤️ in Paris • Made in France 🇫🇷

English

English  Espanol

Espanol