El ecosistema financiero global atraviesa una transformación sin precedentes. Históricamente, el envío de remesas a nivel internacional, especialmente hacia regiones de alto flujo como la República Dominicana y el resto de América Latina, ha estado dominado por un oligopolio de instituciones bancarias y agencias de transferencia tradicionales. Estas redes, aunque extensas, operan sobre infraestructuras tecnológicas y operativas que datan de décadas pasadas, resultando en ineficiencias sistémicas. El costo de estas ineficiencias siempre es asumido por el usuario final a través de márgenes de intermediación, tipos de cambio desfavorables y tarifas estructurales poco claras.

En el contexto macroeconómico actual, la necesidad de mover capital de forma ágil, económica y segura es un pilar fundamental para el desarrollo de millones de familias e inversores. Esta guía exhaustiva analiza los mecanismos subyacentes de las transferencias internacionales, disecciona las fallas del modelo tradicional y expone cómo las tecnologías de compensación local a través del sistema Peer-to-Peer (P2P) están redefiniendo las reglas del juego para ofrecer condiciones justas y transparentes.

Durante décadas, el envío de dinero entre continentes ha dependido principalmente de la red SWIFT (Society for Worldwide Interbank Financial Telecommunication). Aunque es un estándar robusto de comunicación, SWIFT no es un sistema de liquidación en sí mismo. Cuando se emite una transferencia de Europa o Norteamérica hacia la República Dominicana, los fondos no viajan en línea recta. A menudo, deben pasar por una serie de "bancos corresponsales", cada uno de los cuales cobra una tarifa por procesar la información y asumir el riesgo de contraparte. Es imperativo despedirse definitivamente de los márgenes abusivos de las instituciones clásicas para proteger el valor real del capital enviado.

El aspecto más perjudicial de las transferencias clásicas no son las tarifas fijas anunciadas en los folletos informativos, sino el margen aplicado sobre el tipo de cambio. Los bancos intermedios y las agencias físicas adquieren divisas al tipo de cambio interbancario (el precio real del mercado), pero venden esas mismas divisas a los usuarios a un precio inflado. Esta diferencia, conocida como "spread", constituye el núcleo de las comisiones ocultas de los bancos. En una transferencia de miles de dólares, euros, libras esterlinas o dólares canadienses, este margen puede devorar una porción significativa del patrimonio del emisor. Resulta vital realizar una evaluar el ahorro real frente a los intermediarios físicos tradicionales antes de confirmar cualquier operación transfronteriza.

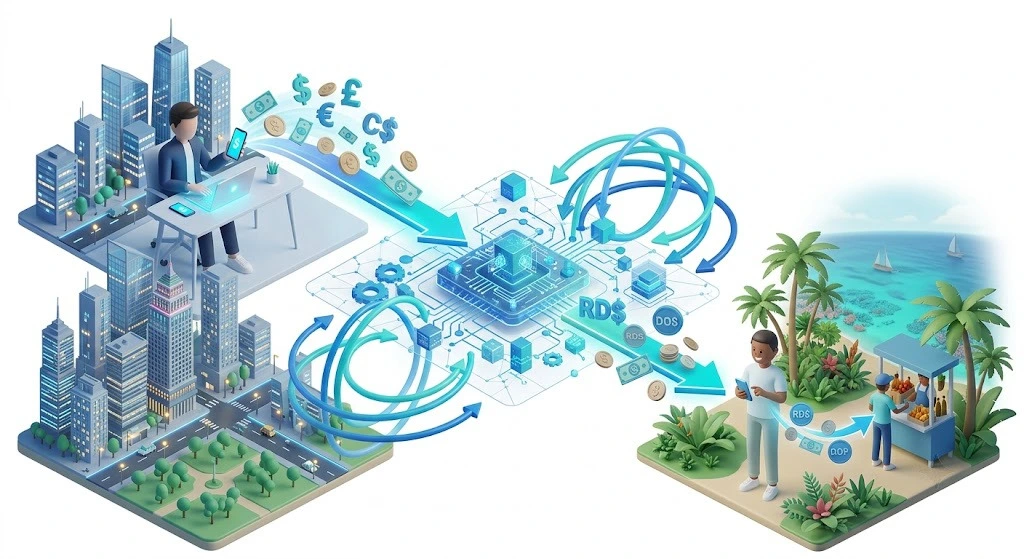

Para sortear la onerosa cadena de intermediarios, ha surgido un modelo económico y tecnológico alternativo: el sistema de "Matching" Peer-to-Peer. Plataformas innovadoras como CashSwap Club han implementado un paradigma donde el capital, de hecho, nunca atraviesa físicamente las fronteras internacionales. El mecanismo se basa en la compensación local.

Si el Usuario A en Europa desea enviar Euros y convertirlos a Pesos Dominicanos (DOP) para un familiar, y simultáneamente, el Usuario B en República Dominicana necesita cambiar sus Pesos Dominicanos por Euros para pagar a un proveedor europeo, la plataforma actúa como un punto de encuentro inteligente. Los algoritmos conectan ambas necesidades de manera que la demanda absorba a la oferta. Esto significa que es fundamental entender cómo las redes peer-to-peer representan el futuro de los intercambios internacionales.

La arquitectura tecnológica de este modelo se sustenta en el uso de billeteras virtuales (wallets) multidivisas alojadas en un entorno cerrado y seguro. La plataforma gestiona exclusivamente los saldos de divisas "duras" (USD, EUR, GBP, CAD) que los usuarios ya poseen dentro de su sistema. El intercambio o "swap" ocurre instantáneamente entre las billeteras internas, eliminando los costos de conversión transfronteriza. Por otro lado, la liquidación en la moneda de destino (como el Peso Dominicano) se ejecuta fuera de la plataforma, a través de transferencias bancarias nacionales o métodos de pago locales, lo que garantiza una fricción casi nula y tiempos de procesamiento extremadamente rápidos.

Este sistema descentralizado no solo democratiza el acceso a servicios financieros, sino que está impulsado por una sólida filosofía de empoderamiento. Se recomienda ampliamente descubrir la visión integral sobre la equidad financiera que sustenta estos nuevos ecosistemas colaborativos. Además, al eliminar los intermediarios tradicionales, se logra ofrecer el tipo de cambio real del mercado, sujeto únicamente a comisiones operativas fijas, transparentes y mínimas. Es posible analizar las múltiples razones para elegir este modelo descentralizado frente a la banca tradicional corporativa.

El proceso comienza cuando el usuario emisor deposita fondos en su billetera virtual multidivisa (por ejemplo, en Euros o Dólares). Este fondeo se realiza mediante métodos estándar y seguros, consolidando el capital en el entorno de la plataforma. En esta etapa, el usuario tiene visibilidad completa sobre su saldo y el valor real de sus activos sin recargos sorpresa, asegurando una absoluta transparencia en transferencias.

Una vez que los fondos están asegurados en la billetera de origen, el usuario inicia la solicitud de intercambio, estableciendo la cantidad y la moneda de destino deseada. El motor de búsqueda de la plataforma, que opera en tiempo real, busca en el mercado interno otra orden que sea simétricamente opuesta. Este emparejamiento puede ser uno-a-uno o fraccionado, garantizando liquidez sin necesidad de que un banco actúe como creador de mercado.

Una vez encontrado el match, los fondos en divisas fuertes se intercambian dentro de la plataforma. Inmediatamente, la contraparte que debe entregar la moneda local (por ejemplo, el Peso Dominicano) procede a realizar una transferencia bancaria doméstica directa a la cuenta del destinatario final. Dado que se trata de una transferencia local, los fondos suelen reflejarse en minutos u horas, evitando los días de espera del sistema SWIFT.

Para culminar el proceso y asegurar la integridad de la red, el sistema exige un paso crítico: la evaluación mutua. Ambos usuarios deben confirmar la recepción de los fondos y calificarse mutuamente. Este sistema de reputación crea un entorno autorregulado donde los actores fiables construyen un historial positivo, mientras que los comportamientos anómalos son rápidamente identificados y excluidos.

La adopción de tecnologías de compensación descentralizada no implica, bajo ninguna circunstancia, una relajación en las normativas legales. Por el contrario, las plataformas de vanguardia aplican estrictos controles de identidad conocidos como KYC (Know Your Customer) y protocolos AML (Anti-Money Laundering). Cada participante de la red es verificado documental y biométricamente antes de poder operar, garantizando la trazabilidad de los fondos institucionales y combatiendo los ilícitos financieros. La seguridad financiera es el cimiento sobre el cual se construye la confianza en el modelo P2P.

Durante el proceso de matching, los activos digitales o saldos en billeteras están sujetos a mecanismos de "escrow" o depósito en garantía inteligente. Esto significa que los fondos del emisor quedan temporalmente bloqueados por el sistema hasta que se confirme irrefutablemente que la contraparte ha cumplido con su obligación de transferir la moneda local. Si ocurre cualquier discrepancia, los fondos en garantía no se liberan, protegiendo a ambas partes del riesgo de fraude o incumplimiento. Para maximizar la protección personal, siempre es aconsejable adoptar los mejores reflejos para proteger el capital en entornos digitales.

El envío de dinero a través de fronteras ya no tiene que ser un proceso opaco, lento y costoso. La transición de infraestructuras obsoletas de banca corresponsal hacia modelos de compensación local P2P marca un hito en la inclusión y optimización financiera. Al mantener los flujos de capital dentro de fronteras nacionales y cruzar únicamente los libros de contabilidad digitales internos, se erradican los peajes internacionales, se ofrece el tipo de cambio interbancario puro y se garantiza que el esfuerzo económico llegue íntegro a su destino en la República Dominicana.

La tecnología actual permite una reasignación justa del valor, devolviendo el control al usuario y promoviendo una comunidad global basada en la confianza y el beneficio mutuo. Es el momento de abandonar los viejos paradigmas y dar el paso hacia la eficiencia. Se invita a cualquier persona interesada a acceder al simulador de tasas en vivo para calcular su próxima transacción y comprobar de primera mano la diferencia que una estructura sin intermediarios puede hacer en su patrimonio.

Dado que la plataforma utiliza un modelo de compensación local y no transfiere dinero físicamente a través de fronteras internacionales (eludiendo la red SWIFT), el destinatario recibe los fondos mediante una transferencia bancaria nacional estándar. Dependiendo del horario bancario local y los sistemas de pago inmediato del país receptor, el dinero suele estar disponible en cuestión de minutos a unas pocas horas laborables, una vez que el algoritmo concreta el emparejamiento de divisas.

Absolutamente. El ecosistema opera bajo estrictos marcos normativos internacionales. Se aplican políticas obligatorias de KYC (Conozca a su Cliente) para verificar la identidad de cada usuario y protocolos de prevención de lavado de dinero (AML). Además, los fondos en tránsito se protegen mediante sistemas de retención (escrow) hasta que ambas partes confirman el éxito de la transacción, mitigando cualquier riesgo de contraparte.

El sistema de calificación mutua es el núcleo de la confianza en un modelo descentralizado. Al obligar a ambas partes a evaluar la transacción, la plataforma construye un historial de reputación inmutable para cada participante. Esto premia a los usuarios rápidos, honestos y eficientes, mientras que los perfiles problemáticos son detectados por el algoritmo y apartados de la comunidad, garantizando un entorno sano y seguro para todos.

Sí, ese es el valor fundamental del modelo. Las instituciones tradicionales añaden un margen (spread) al tipo de cambio real del mercado para generar ganancias. En un entorno de matching P2P, la oferta y la demanda se cruzan de manera directa al tipo de cambio interbancario real (el mismo que utilizan los bancos entre sí). La plataforma solo aplica un cargo por servicio fijo, transparente y predecible antes de confirmar la operación, asegurando que el destinatario reciba exactamente la cantidad proyectada.

Nuestra plataforma de intercambio de divisas y transferencias de dinero entre particulares está en desarrollo. Estamos preparando una solución que te permitirá intercambiar divisas de forma segura y sin complicaciones.

Para ser de los primeros en enterarte y no perderte nada del lanzamiento, suscríbete a nuestro boletín informativo.

Nota sobre los elementos visuales : En aras de la transparencia, le informamos que las imágenes que ilustran este artículo han sido creadas mediante herramientas de generación por inteligencia artificial (IA).

© CashSwap Club 2026 - Todos los derechos reservados

Diseñado con ❤️ en París • Fabricado en Francia 🇫🇷

Inglés

Inglés